「優良な電子帳簿」の普及・一般化に向けて

電子帳簿等保存制度への対応は、経理のデジタル化を通じた事業者の皆様の生産性の向

上等につながるものであります。

特に、優良な電子帳簿は、内部統制や対外的な信頼性の確保の観点からも有用で、過少申告加算税の軽減措置も設けられています。

新たに優良な電子帳簿に関するリーフレットを作成いたしましたので、ご覧いただき、ぜひ導入をご検討ください。

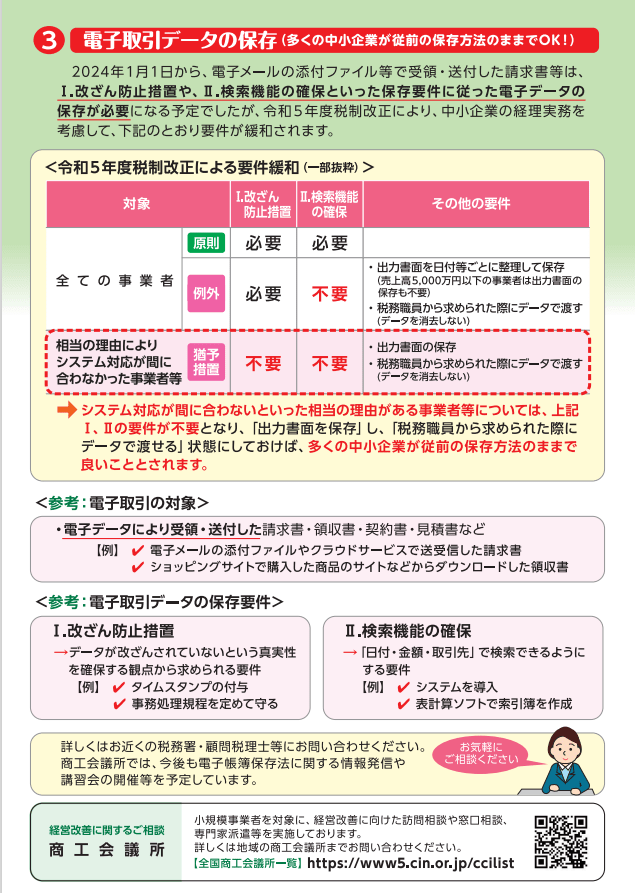

また、令和6年1月以降、注文書・契約書・領収書等に相当する電子データ(電子取引データ)をやり取りした場合、その電子取引データを保存することが必要となっています。その場合、改ざん防止のための措置や検索要件などの一定のルールに従って保存することが求められていますが、それらに従って保存することができなかったことについて、所轄税務署長が相当の理由があると認める場合(事前申請等は不要です。)、検索要件の充足等を不要とし、単に電子取引データを保存することができる猶予措置も設けられています。

【参考】

電子取引データを適切に保存できていますか?(令和6年11 月)

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/tokusetsu/pdf/0024011-003_01.pdf

電子取引データ保存要件チェックシート(令和6年11 月)

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/tokusetsu/pdf/0024011-003_02.pdf